自由な選択には現実問題としてお金が必要になります。今回はお金の仕組みについて現代の日本で何が起きているかについて紹介します。

1 政府と中央銀行の役割

政府と中央銀行は独立した機関であり、それぞれの国の政策を運営していますが、実際には協力しながら物価と雇用の安定を目指しています。理論的には、2%程度のインフレを達成することで経済は安定し成長し、雇用が最大化するとされており、多くの国がこの目標を掲げています。

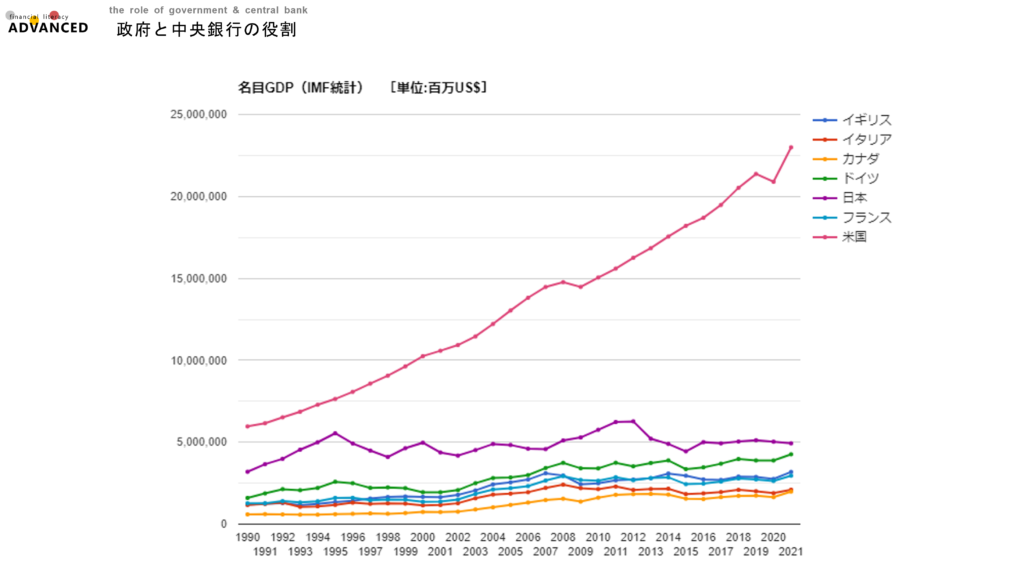

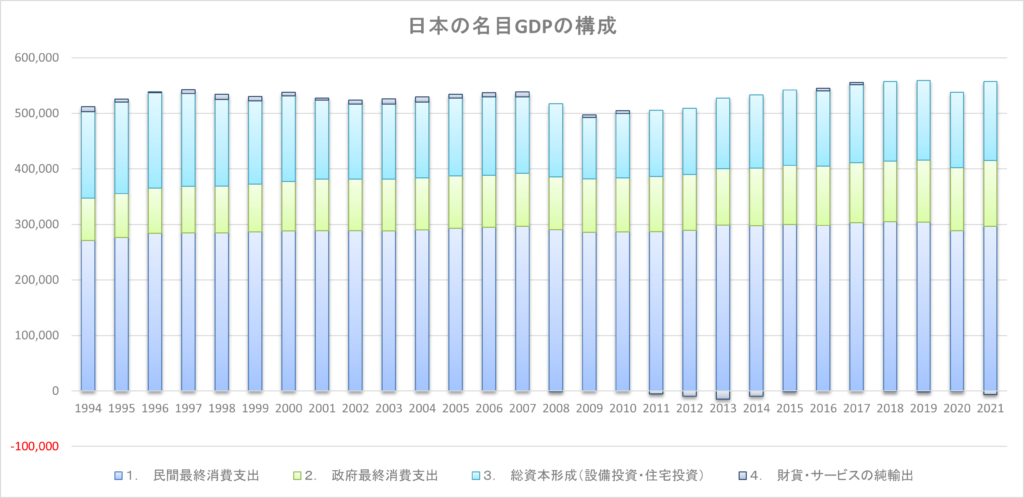

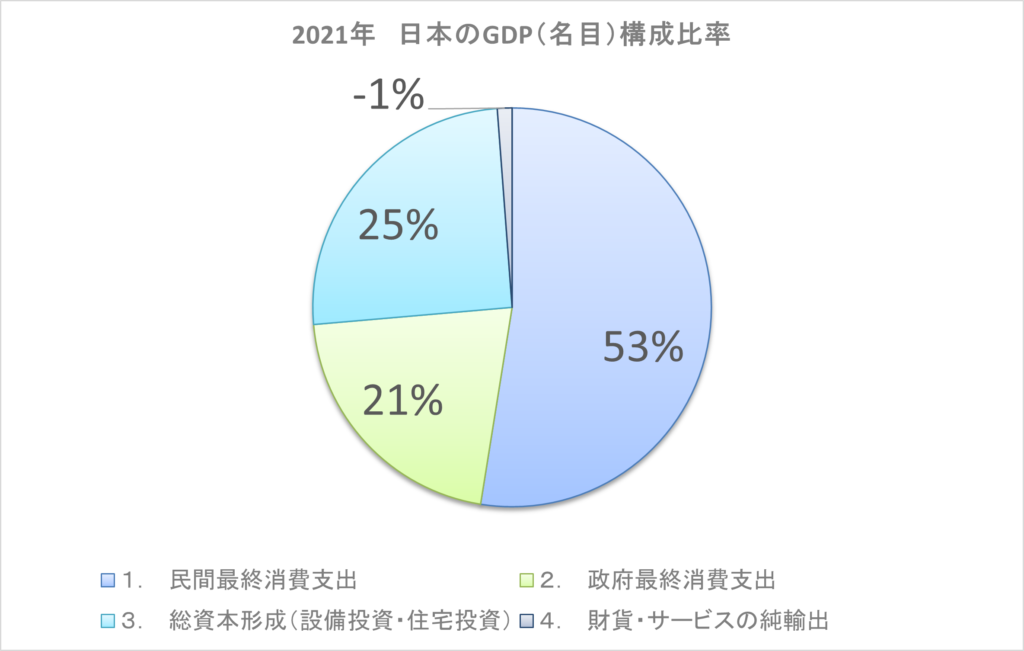

経済成長を測る指標として世界的にGDPという指標が使われており、国の経済活動全体を総括的に表す指標となります。GDPは以下のように計算されます。

GDP = C + I + G + (X-M)

C:個人消費支出 (Consumer spending) I:民間投資 (Investment) G:政府支出 (Government spending) X:輸出 (Exports) M:輸入 (Imports)

つまり、GDPは、個人消費支出、民間投資、政府支出、輸出からの収入から輸入分を引いたものとなります。これらの要素は、それぞれ国内経済の異なる側面を反映しています。

個人消費支出は、一般市民が商品やサービスを消費するために使った支出を示し、民間投資は企業が生産活動や事業活動に投資した額を示します。

政府支出は、政府が公共サービスや社会インフラに使った支出を示し、輸出と輸入は国際貿易の取引を反映します。

もちろん、この式にはGDPに反映されない経済活動が存在するため、GDPだけで経済の状況を完全に理解することはできませんが、世界的に国の経済に関してはこのGDPが重要と位置付けられており、2%の成長を目指しています。

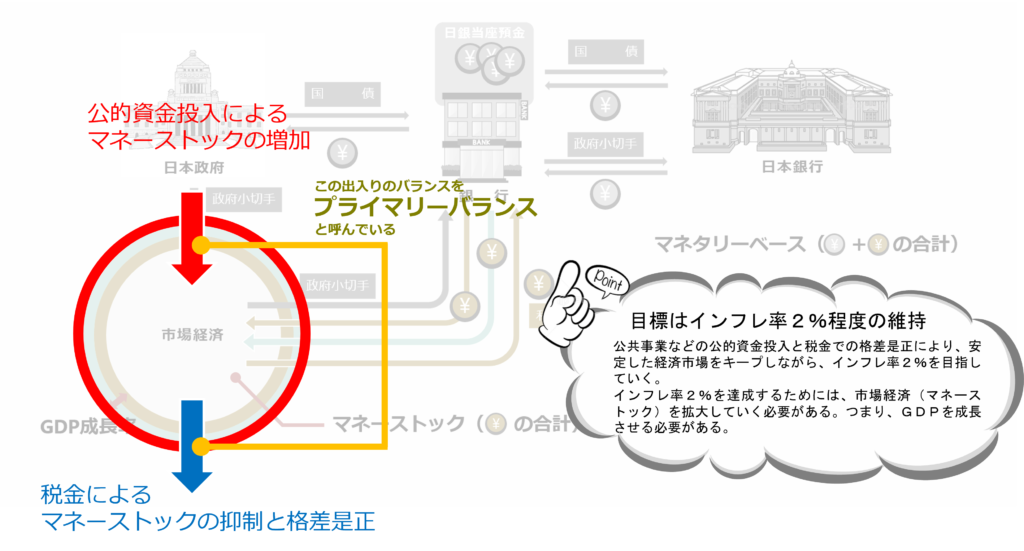

具体的には、個人消費支出や民間投資を観測しながら、政府支出の増減や政策金利の調整によりマネーストックへの資金流入という入口側の調整をするとともに、税金の増減によりマネーストックからの資金流出という出口側の調整をすることを政府と中央銀行は実施します。

ニュースでよく聞くプライマリーバランスとは、このうち政府支出と税額のバランスのことを意味しており、プライマリーバランスを黒字化した場合、政府支出によるマネーストックの増加がなされないため、「民間(企業)投資」がマネーストックを増やす大半を占める状況になり、GDPの増減は「民間投資」がカギを握ることになります。

2 日本の経済状況

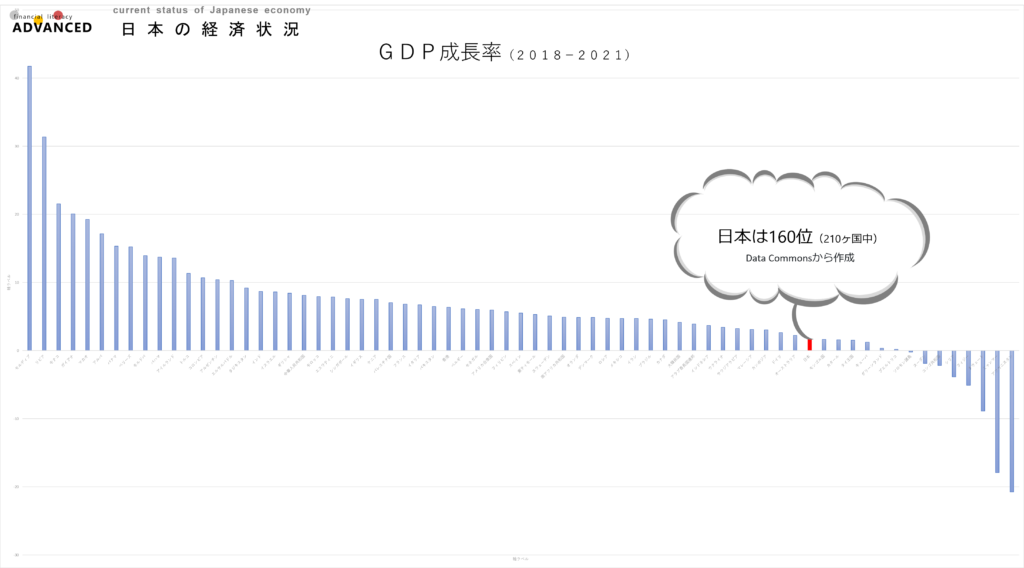

日本の経済状況は、残念ながら良くありません。また、それに対する政策もあまりうまくはいっていません。日本は過去の功績から、現在でもGDPの規模は世界第3位ですが、2018年から2021年のGDPの成長率では160位とかなり低い位置にいます。

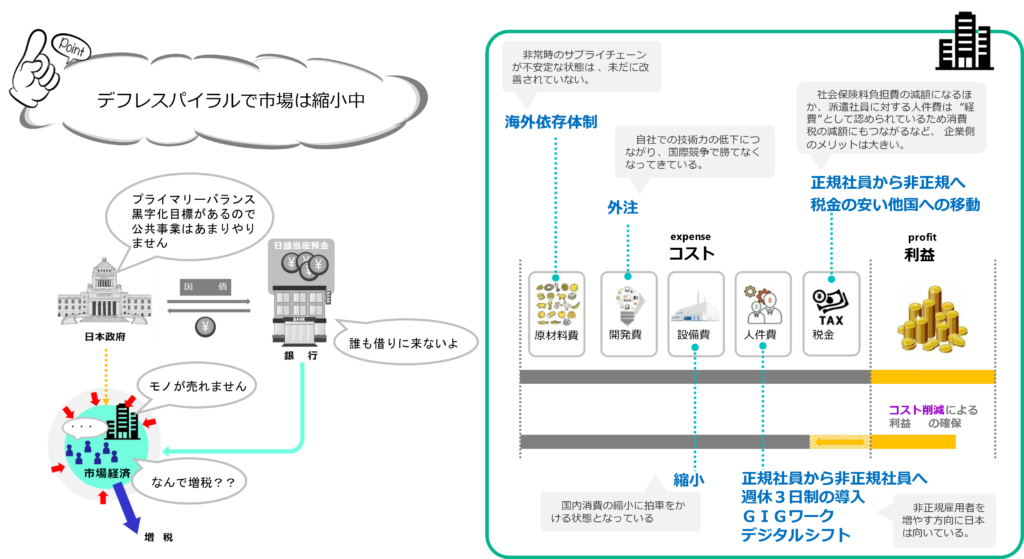

まず、現在の状況として、日本政府がプライマリーバランスを意識しているため、市場へのマネーの供給を制限する空気があります。お金をばらまいたら、その分を税金として将来納めなくてはならないという考え方で、将来世代につけを回さないという考えのようです。

頼みの「民間(企業)投資」もこういった状況のため、利益を求めて国外のマーケットに流出するなど伸び悩み、国内のマーケットはどんどん縮小していくデフレスパイラルへと陥っているのです。

さらに、結果論ではありますが、2003年の小泉内閣による、人件費を様々な面でカットできる派遣社員の解禁、3度に渡る消費税の引き上げなど、いわゆる庶民の所得を下げるような政策を推進するとともに、既得権益を壊すという名目で様々な規制緩和を実施したことで、海外企業の参入を許し、国内企業の衰退を招くこととなりました。

このような事実だけを見ると、日本政府は日本を弱体化させるために政策を打ってきたのかと思いますが、その真実は当事者たちにしかわかりません。

今回は、このような状況の中で実施された歴代最長政権となる安倍晋三による日本経済復興計画、通称アベノミクスという経済政策について見ていきます。

この政策については賛否両論あり、数十年後の日本経済の状況によっても善悪が判断されることになるとは思いますが、アベノミクスが何を目指していたのかを知ることは、経済政策を理解する上で非常に有意義なことです。

3 日本の経済対策(アベノミクス)

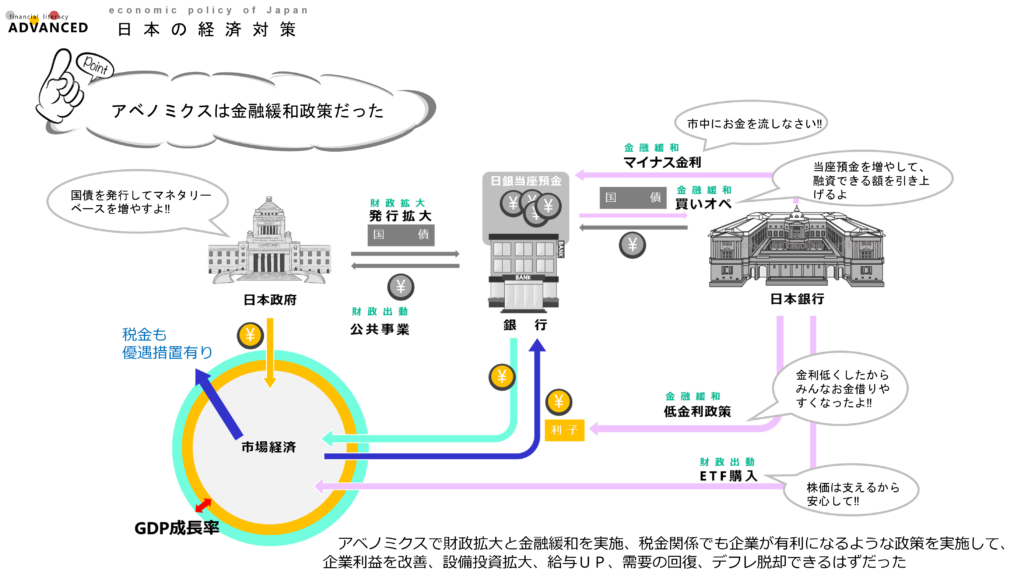

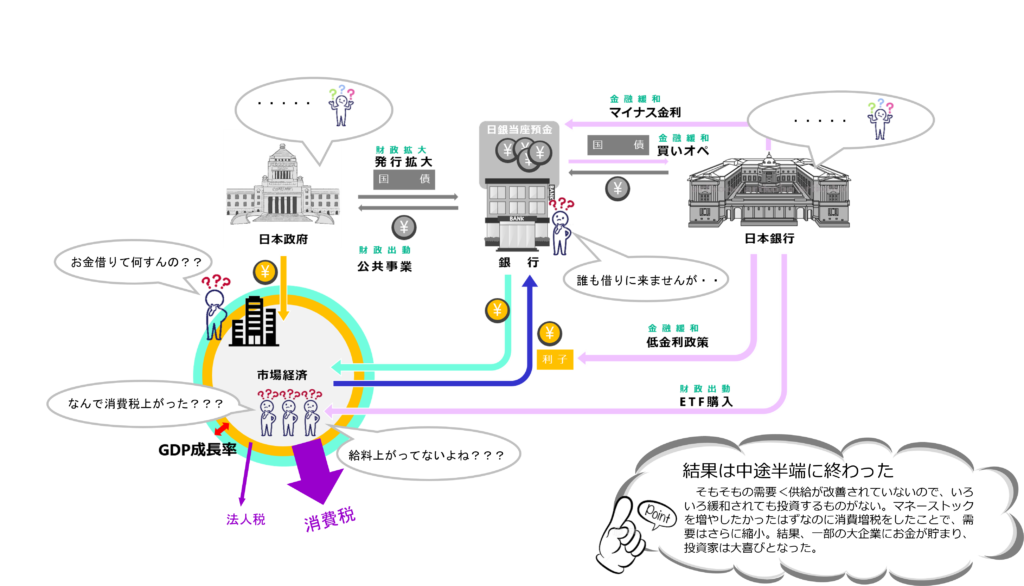

アベノミクスとは、安倍晋三内閣が2012年に発表した経済政策のことを指します。アベノミクスは、3つの政策を柱としていました。

- 金融政策の大胆な緩和

日銀が、物価上昇目標を2%に設定し、量的・質的金融緩和政策を実施しました。量的緩和とは日銀が市中の国債やETFを大量に買い入れ、その代金として市中銀行にお金の量を増やす政策(ETFの買い入れは世界でも日本のみ)であり、質的緩和とは政策金利をゼロにするゼロ金利政策やイールドカーブコントロールで長期金利を抑える(日本のみ)などの方法で、人々が借金をしやすい環境を作るという政策でした。これにより、長期低迷していた日本の景気を回復させ、デフレ脱却を目指しました。 - 財政政策の活用

アベノミクスでは、財政政策も活用されました。政府は、公共投資を増やし、消費税増税を延期するなどの対策をとり、マネーストックの拡大を目指しました。また、企業に対しては減税を実施し、成長産業の育成にも力を入れました。 - 成長戦略の推進

アベノミクスでは、新しい成長戦略も推進されました。具体的には、女性や高齢者の活用、観光産業の振興、医療・介護産業の成長促進などが取り組まれました。また、国際競争力のある産業を育成するための産業政策も実施されました。

アベノミクスの成果としては、物価上昇目標の達成や、企業利益の増加、株価の上昇、外国人観光客の増加などがあったため、消費増税がなければ大きな成功を収めていたと予測する人も多くいます。基本的はいかにしてマネーストックを増加するかということが念頭に置かれているため、それに矛盾する消費増税は大きなブレーキとなったのは確かです。

また、アベノミクスは大企業に利益をもたらすことで、中小企業や従業員へトリクルダウンを起こそうとしていました。企業が儲かる、賃金が上がる、消費が増える、さらに企業が儲かるというサイクルです。しかしながら、日本企業は少子化が進む国内マーケットの見通しが暗いことなどこら将来に不安を感じていたり、そもそも需要がないため投資をしないというような理由から、内部留保という形で利益を社内に貯蓄するような形となってしまいました。

現在の岸田内閣はその反省を生かしてなのか、企業に賃上げを強要する形で新しい経済政策を立てています。アベノミクスでため込んだ貯蓄を社員に還元するようにということで、いわば強制的にトリクルダウンを促したいようですが、果たしてうまくいくのでしょうか。

内部留保というと企業が現金をため込んでいるように見えますが、実際には不動産等など現金以外のものも含まれているため、賃金という形で分配が可能かどうかは、不明なのです。

一方で、会社は基本的には株主のものであるため、企業側は通常であれば従業員の賃金を上げることが更なる利益を生むということを株主に説明する必要があり、実現が難しい面がありますが、今回のように国策として掲げられた場合、株主からあまり抵抗を受けることなく賃金を上げることが可能なのかもしれません。

4 必要な経済対策

必要な経済対策は「マネーストックを増やすこと」。端的に言うとこれが最優先となります。

つまり、インフレ率が安定して2%になるまでは、金融緩和をして市場にお金を流入させれば良いのです。

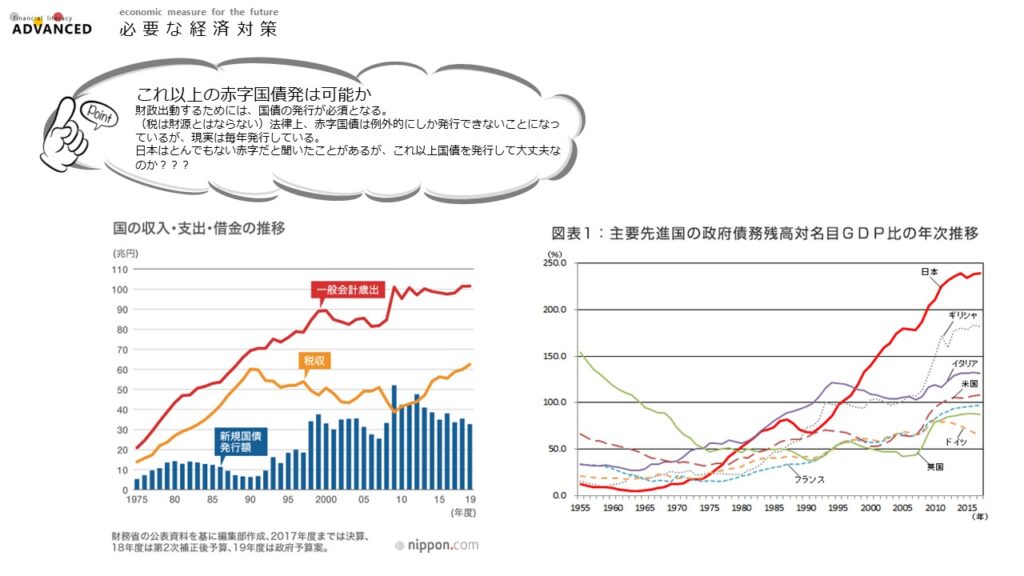

財務省の主張するワニの口ですが、前述しましたが、歳出項目に債務返済費用が計上されているのは日本ぐらいのもので、他国は債務返済費用など含まれていないため、この対GDP比の国別債務費のグラフはフェアではありません。この図を以て、日本はこれ以上債務を増やせない、破綻するという人たちがいますが、そう主張している財務省自身が、日本国債の格付けを下げられた際に「自国通貨建ての国債をどれだけ発行しようが、国家は破綻しません。」と宣言していますし、なんなら逆に「どうのようになったら破綻すると考えているのか教えてくれよ。」ぐらいの言い方を世界に向けて発信しています。

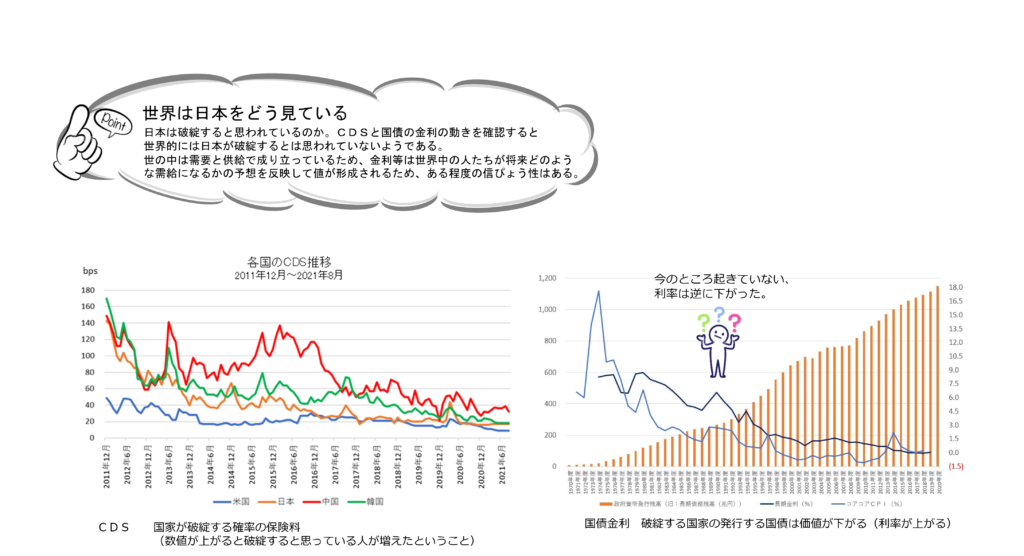

また、とんでもない円安が起きてハイパーインフレになるとの意見もあります。ハイパーインフレとは、すなわち日本円の価値が著しく低下する、つまり円の信頼が無くなるという意味ですが、通貨の信用度(低ければ低いほどその通貨に対する信用があるという指標)を表しているといってもいいCDSを見てみると、日本がどれだけ国債を発行していてもCDSは上昇するどころか低下しているのです。

もちろん、都合良くインフレ率が2%で安定するということはないと思いますが、高くなれば今の日本のように引き締めれば良いと思うのですが、皆さまはどう考えますか?

今回はここまでです。今回の話を理解していれば、ニュースに出てくる程度の経済の話ならば、何がどうなっているのか、そして何をどうしようとしているのかが少しわかるようになるでしょう。

コメント